2022年11月ベトナム旅行(ハノイ編)

こんにちは。にこいちです。

11月下旬に1週間ほど親族のビジネスの手伝いを兼ねてベトナムに旅行に行ってきたので、その感想を書きます。

1.1日目

午前4時30分起床。電車で空港へ移動。午前10時成田発、午後2時20分ハノイ着。ホテルで少し休んだ後、同行者、通訳者とビアホイに行きました。ビアホイとは、ベトナムの大衆酒場のこと。

2.2日目&3日目

朝ごはんを食べながらふと窓の外を見たら、ロッテの巨大なビルに目を奪われました。

ベトナムはここ10年程、韓国資本の進出が著しいそうです。

10年程前にあった日本語・日本留学ブームは下火になってしまい、現在は1位:韓国、2位:中国、3位:日本 といった位置づけになっているとのこと。

美味だけど、謎な味付け。

狂犬ツアー@焼津に参加してみました

こんにちは。にこいちです。

今日は、2022年10月15日(土)に静岡県焼津市で開催された、木下斉(ひとし)さんの講演会「狂犬ツアー」に参加してきましたので、その感想を書きたいと思います。

1.はじめに

(1)木下斉さんの紹介

木下さんは経営とまちづくりの専門家です。高校1年のころから商店街の活性化や地方再生などのお仕事に従事されています。

「地方創生大全」、「稼ぐまちが地方を変える 誰も言わなかった10の鉄則」、「地元がヤバい…と思ったら読む凡人のための地域再生入門」など、いくつも著書を出版されています。また、1年ほど前から音声配信Voicyでほぼ毎日幅広い内容について配信されたり、都市経営プロフェッショナルスクールを経営されたりしています。

(2)「狂犬ツアー」は、木下さんが自主的に開催されている有料の出張講演会です。「狂犬」は木下さんの別名。年上の人にも忌憚なく意見を述べるのでそのように呼ばれるようになったとか。

「狂犬ツアー」ではさまざまな地方で、その地方を題材にしたネタをもとに講演をされています。また、地元で活躍されている方を招いてインタビューしたり、スポンサー枠を購入された方に参加者の前でプレゼンをしてもらって意見を求めたりと、地元の問題に関し意見交換が活発になるような工夫がされています。

(3)九州や東北地方など、ここ何回かはかなり遠い地方で開催されていたので、参加を見合わせていましたが、静岡県焼津市とかなり関東圏に近い場所で開催されると聞き、今回の参加を決めました。

2.写真

3.狂犬ツアー(講演会)の感想

(1)出席者は30~40人位、20~30代位の人が多いのかな、という印象。男女比は8:2位。木下さんのボイシーを聞いている人はどれくらいいるのでしょうか?との質問に対し、8~9割の人が手を上げてました。ボイシーでの「狂犬ツアー」の宣伝効果はかなりありそうです。

(2)前半は、木下さんの講演会。前に張られたスクリーンにパワーポイントの資料を映して、地方再生の成功例や失敗例、その理由などを具体的に説明してくださいました。狂犬ツアーを現地で参加してよかったなと思うのは、木下さんの手をダイナミックに使った講演の様子を生で見れたこと。また、パワーポイントの使い方を見れたこと。文字は極力少なく、写真を使って参加者の視覚に訴える講演でした。

(3)後半は、みんなの図書館さんかくの創立者の土肥さんとおもちゃ美術館の館長の多田さんに、木下さんが質問を投げかける形で進みました。

土肥さんはまだ20代半ばなのに、図書館さんかくは全国に50か所ほどあるそうです。びっくり!創業の詳しい話は、事前に木下さんがボイシーで土肥さんにインタビューをして配信されています。私設図書館経営に興味のある方はぜひ聞いてみてください。

多田さんは、全国におもちゃ美術館を作っている方。軽妙洒脱な語り口で、場を盛り上げていらっしゃいました。

個人的には、木下さんがお二人に投げかけた「事業を進めるうえでぶつかったトラブルとはどんなものでしたか?どのようにそれを乗り越えましたか?」という質問がツボでした。これに対する土肥さん、多田さんの回答が秀逸で面白過ぎました。興味のある方はきっと有料で後日録音が配信されると思うので、それを購入して聞いてみてくださいね。

(4)その後の参加者からの質問にも、3人で丁寧に回答されていました。

(5)最後は、焼津から農家に嫁がれた女性のプレゼン(嫁ぎ先の自営業の紹介と問題点の提起)でした。”100年後も継続する事業にしたい”という真摯な思いが伝わるよいプレゼンだったと思います。これに対する、木下さんや他のお二人のアドバイスはかなり具体的で興味深かったです。

(6)講演会が終わった後に、少しだけ木下さんにお声がけするチャンスがあり、いつも楽しい配信をして頂いていることに御礼を申し上げ、会場で購入したNPO法人自治経営の発行する雑誌「CASE STUDY vol.04 2022」にサインを頂きました。お世話になり、ありがとうございました。

4.焼津を訪ねて感じた課題

(1)事前に宿を取ろうとしても駅近くにはビジネスホテルの喫煙ルームしかなく、あまりにも雰囲気が悪かったので焼津には泊まりませんでした。東海道線で二駅となりの藤枝駅に宿を取りました。

(2)焼津のおみやげ(魚の干物など)を買おうと思いましたが、観光協会以外のみやげ物店が一件もありませんでした。観光協会でもショボイ乾物品しかなく(失礼)、購買意欲がわきませんでした。

(3)さんかくと美術館以外では、若者を見かけませんでしたし、高齢者もポツリポツリとしか見かけませんでした。土曜日なのに人影がまばらで寂しい雰囲気でした。

(4)スーパーやコンビニはおろか、八百屋さん、肉屋さん、魚屋さんも駅前になく、近くに住んでいる方の生活が全く見えませんでした。どこで普段の食事の買い物をされているのでしょう?車でロードサイド店などにいらしているのでしょうか?

(5)一息つくための喫茶店、ファーストフード店も見当たりませんでした。

(6)総合すると、焼津駅前は人が生活するための場所ではなくなっている感じです。また、魚の町「焼津」ならではの特産品や食事もできる感じではなく、観光客としてもお金の落としどころが見つからない状態でした。せっかく時間とお金をかけていったのに、残念な気持ちになりました。気候は温暖だし漁港が近いなどの特徴もあるのに、特性を生かせていなくてもったいないですね。

(7)例えば自分なら、おもちゃ美術館に併設する喫茶店を作ってカレーやコーヒーを提供するとか、美術館に展示してあるおもちゃを通販で販売するとか、集まってきた若いファミリー層に向けてビジネスをするかなと思います。あと、おもちゃ美術館の対象年齢が乳幼児に限定されている感じなのがもったいない感じです。例えば、時間を区切ってもう少し上の年齢の子供たちに児童館や学童保育に使ってもらうという利用方法もあるんじゃないかと感じました。

以上です。それでは、また!

「NISA法」を作りましょう!:財務省のNISA恒久化反対論への反論

皆様、こんにちは。にこいちです。

今日は、NHKの記事「5度目の正直? NISA変わるか」(NHK経済部記者 真方健太朗さん/横山太一さん)を読んで考えたことを書きます。

この記事はファイナンシャル・ジャーナリスト竹川美奈子先生に教えて頂きました。竹川先生、ありがとうございます。

NISAの恒久化は金融庁が何度も要望したにもかかわらず、財務省から反対されたため、実現していません。

1.NISA恒久化に対する財務省の反対の理由

(1)”NISAは租税特別措置法にもとづく税法上の特例であり恒久化すべきでない”

上記記事の中でこの点に触れている箇所を引用します。

恒久化は金融庁が過去4度、要望したにもかかわらず認められませんでした。

その理由について、財務省の幹部は次のように話しています。

財務省幹部 NISAが非課税なのは、租税特別措置法にもとづく税法上の特例として投資を促進するために実施しているからだ。これをいったん恒久化すると、効果を検証して制度を見直すことが難しくなってしまう。時限的な制度として、期限が来るたびに見直しの議論を行うべきだ

租税特別措置法(以下「措置法」という)は、所得税、法人税などさまざまな国税に対する特例(特別な例外)を定めている法律です。1957年に公布され、毎年のように改廃されています。

NISAは所得税(譲渡所得)の特例とされており、根拠法令は措置法9の8、9の9、37の14、37の14の2等です(No.1535 NISA制度|国税庁)。

(2)”NISAを恒久化したり拡大したりすると「金持ち優遇」と批判される”

再度、記事から引用します。

年間投資枠や非課税限度額をどの程度拡大するかという点もポイントです。拡大しすぎると「金持ち優遇」だという批判を招くおそれがあります。

財務省からは、限度額の拡大に慎重な意見も出ています。現在のつみたてNISAの非課税限度額は800万円ですが、総務省が5年ごとに調査している「全国家計構造調査」によれば、世帯ごとの金融資産の中央値は650万円(2019年度)。

すべてをNISAで運用したとしても上限額には達しません。つまり、今の時点でも上限まで投資ができている世帯は少なく、拡大は必要ないのではないかと見ているのです。

財務省の担当者は次のように指摘します。

財務省 担当者

「限度額を上げると富裕層がさらに優遇を受けることになるのではないか」

2.財務省に対する反論

(1)「NISA法」を作りましょう

”NISAは租税特別措置法にもとづく税法上の特例だから恒久化できない”というのであれば、NISAを恒久化するために新たに法律を作りましょう(「NISA法」というネーミングは竹川美奈子先生の秀逸なアイディアです)。

「特例」は”特別な例外”なので恒久化できないというのが財務省の主張なのだと思います。であれば、NISAは”特別な例外”ではなく、日本における投資の”原則”としましょう。

iDeCoについては「確定拠出年金法」が定められています。同様にNISAの法律も立法できるはずです。

(2)NISAの恒久化はすべての日本の居住者に適用される平等な施策

誰もが社会の構成員として税を広く公平に分かち合っていくため、税の制度は「公平・中立・簡素」が原則となっています。

このうち「公平の原則」とは、経済力が同等の人に等しい負担を求める「水平的公平」と経済力のある人により大きな負担を求める「垂直的公平」があります。近年は、「世代間の公平」が重要となっています([なぜ、税を納めなければならないのでしょうか] 税の決定者 | 税の学習コーナー|国税庁)。

財務省は、NISAの恒久化が”富裕層優遇策”となることを恐れています。「垂直的公平」に反するものであることを理由としているようです。

しかし、ここでいう「富裕層」とは誰のことでしょうか?

野村総合研究所のニュースリリースによれば、「超富裕層」とは純金融資産が5億円以上、「富裕層」とは純金融資産が1億円以上5億円未満、「準富裕層」が5000万円以上1億円未満の世帯をいいます(野村総合研究所、日本の富裕層は127万世帯、純金融資産総額は299兆円と推計~ いずれも前回推計(2015年)から増加、今後、富裕層の次世代である「親リッチ」獲得競争が活発化 ~ | ニュースリリース | 野村総合研究所(NRI))。

現在のつみたてNISA枠は1人当たり40万円/年×20年の合計800万円で、仮に世帯の人数を2人とすると世帯当たり1600万円となります。

純金融資産が1000万円の人にとってつみたてNISAは80%(800万円)まで非課税で運用できる枠となりますが、純金融資産が1億円の人にとってはつみたてNISAは8%(800万円)しか非課税で運用できる枠がなく、非課税枠を切望するのはむしろ金融資産が少ない人のように思います。

仮に”NISA枠は今でも余っている”という主張に理があるとしても、これは生涯に使える枠の上限金額を一定額に制限すべきという主張の根拠にはなりますが、恒久化に対する反論にはなりません。恒久化すると”いつでもだれでも”利用できる制度となるだけです。

誰でも働いている間に病気になったり妊娠・出産を経て子育てをしたりと、それまで積み立ててきた金額と同じ金額をつみたてるわけにはいかなくなる事態も生じます。例えば子育てをすると1人が成人するまでに20年かかります。せっかく親世代が20歳でつみたてNISAを初めても25歳で出産すると45歳までは減額した金額のつみたてにならざるをえなくなったりするわけです。その間につみたてNISAの期間が終了してしまうとすると、どうせ枠が無駄になるくらいならつみたてNISAを利用しないでおこう、との判断に至ってしまいます。

NISAは日本の居住者であれば誰でも使える制度であり、年齢・性別・学歴・国籍などによる区別はありません。心身に障害がある人であっても運用による利益が非課税で得られる制度です。

(3)NISAを恒久化することにより失うモノ、得るモノ

NISA恒久化によって国全体で得られる利益を計算した資料が見当たらなかったので、ざっくり計算してみました。

①失うモノ

NISAを恒久化すると失われるのは、一定の金額の所得税(譲渡益)収入です。

国税の収入は、2018年現在で、所得税19.0兆円、法人税12.2兆円、消費税17.6兆円、相続税2.2兆円(2 「税」の現状を知ろう---もっと知りたい税のこと 平成30年6月 : 財務省)。

2021年12月末現在、NISA口座(一般・つみたて)は1765万口座。うち一般1247万口座、つみたて518万口座。ジュニアは72万口座。1人1口座なので、1837万人がNISA制度を利用していると推計します。同年10月現在の日本人口は1億2550万人なので、約14.6%の人がNISA口座を使っていることとなります(NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について:金融庁)。

NISA(一般・つみたて)における買付額の合計は25兆4565億円。うち一般24兆175億円、つみたて1兆5290億円。ジュニアは4665億円。合計25兆9230億円。これにより得られた利益を仮に20%として同額を売却した場合に得られる税収(15%)は、7777億円 。

また、NISA(一般・つみたて)の受取配当金額は3659億円、ジュニアは37億円、合計3696億円。これらの配当への課税により得られたはずの税収(15%)は554億円。

よって、譲渡益と配当で8331億円の減税をしていることになります。もし、NISA口座の利用者が倍になり、それらの新規加入者も既存加入者と同額を投資したとすると、1兆6662億円の所得税収入がなくなることになります。

②得るモノ

NISAが恒久化し、証券取引が活発になると、株式や投資信託の売買により証券会社が得る手数料、投資信託の運用会社が得る信託報酬が増えます。現在、NISA(一般・つみたて)、ジュニアNISAの買付額25兆9230億円に対し、0.2%の手数料・報酬がかかっているとすると、518億円の手数料・報酬が得られているはずです。仮にNISA口座数が倍になるとすると、新たに518億円が加わり、合計1036億円の収入が得られるはずです。

また、2021年中のNISA(一般・つみたて)の売却額は3兆1780億円、ジュニアNISAの売却額は403億円、合計3兆2183億円にのぼっています。これらの売却金は、住宅費、教育費、老後の費用など、まとまった金額の商品・サービスに使われていると推測されます。

NISAにより売却額の20%の利益を得ていたとすると、2021年中にはNISA制度により6337億円の収入が得られています。仮にこれが倍の金額になったとすると、1兆2873億円の収入が得られることになります。

加えて、NISA口座で購入した株式や投資信託の値上がりにより、(まだ売却していない分について)年利4%の収益が得られたとすると、単利で年に1兆369億円が得られることになります。仮にこれが倍の金額となったとすると、2兆738億円の収益が得られることになります。

③ とすると、NISAの恒久化により仮にNISA口座保有者が今の倍になった場合に、得るモノは3兆4647億円の企業・個人の収入、失うモノは1兆6380億円の所得税収入であり、差引1兆8267億円、国全体としては儲かるはずです。

④ 財務省とはどのようなところかというと、

効率的で持続可能な財政への転換を図り、この財政構造を各般の構造改革とともに推進することで、民間需要主導の持続的経済成長の実現を目指します。

少子・高齢化、国際化など経済社会の構造変化に対応できる21世紀のあるべき税制をきずきます。

という組織のはずです(財務省について : 財務省)。

少子高齢化が急速に進む社会の中で、いくら労働力を増やそうとしてもおのずと限界があります。労働者の頭数を増やしたとしても、年齢、性別、体格差などもあり、皆が同じように長時間健康に労働力を提供できるわけではありません。これを解決するために、NISA制度を恒久化し「貯蓄から投資へ」を実現して、国民全体の収入を増やそうとすることは、少子高齢化による経済社会の構造変化に対応するためのあるべき税制だと考えています。

NISA制度の恒久化を強く希望します。

では、また。

金融庁によるNISA拡充案説明会

皆様、こんにちは。にこいちです。

今日は、2022年8月31日にオンラインで行われた、金融庁によるNISA拡充案説明会の内容について、ご紹介します。ただし、最初の10分遅刻して参加したため、不正確なところもあるかと思います。ご容赦ください。

1.金融庁・今井利友氏によるNISA拡充案説明

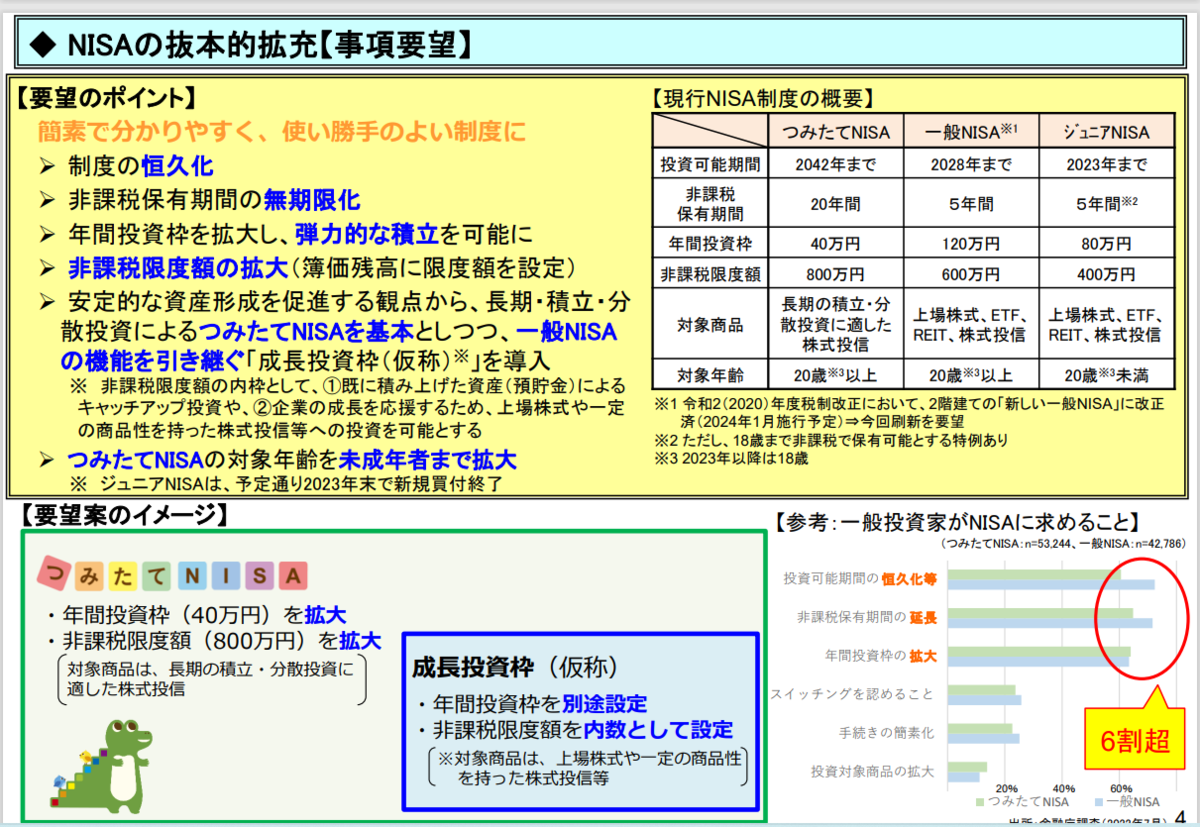

2022年8月付の「令和5(2023)年度税制改正要望について」(パワーポイント資料)5頁の図を紹介しながら、NISAの拡充案が説明されました。

金融庁の要望のポイントは以下のとおりです。

スローガン「簡素で分かりやすく、使い勝手のよい制度に」

〇制度の恒久化

〇非課税保有期間の無期限化

〇年間投資枠を拡大し、弾力的な積立を可能に

〇非課税限度額の拡大(簿価残高に限度額を設定)

〇つみたてNISAを基本としつつ、一般NISAの機能を引き継ぐ「成長投資枠(仮称)」を導入

〇つみたてNISAの対象年齢を未成年者まで拡大

※ジュニアNISAは、予定通り2023年末で新規買付終了

2.感想

制度の恒久化、非課税保有期間の無期限化が目玉ということで、年齢を問わず、資産形成をしたいと考えている人にとっては、非常に有利な改正であると思いました。

是非、この改正をやり遂げて頂き、少子高齢化による収入不足や社会保険料の高騰を投資による収入で補えるようにして頂きたいと思います。

3.Q&A

参加者と今井氏との間で活発な質疑応答が行われました。質問と回答(概要)は以下のとおり。冒頭のいくつかの質問、途中で口頭で行われた質問&回答は拾い切れていません。とても長文です。興味のある方だけお読みください。

Q:NISAと名前がつく制度はつみたてNISAのみになるのか?

A: NISAは一つになる。つみたて枠と成長投資枠になる。

Q:(つみたて額は)12で割り切れる金額になるのか?

A:そうなるように要望している。

Q:スイッチングはどうなるか?

A:つみたてNISAで買ったものはつみたてNISAの対象商品の中でスイッチングできるようにする。

Q:生涯非課税限度額、年間投資枠、非課税限度額の関係がよく分からなかったでもう少し詳しく教えて欲しいです。

A:生涯非課税限度額を例えば2000万円、年間投資枠は例えば60万円とした場合、年間上限額の中で積み立てていく。

Q:生涯総額は、生年月日に関わらず同じ額でしょうか。

A:いつ生まれたかにより差が生じないよう、平等にする。

Q:結果として積立NISA対象商品を一般NISA枠で買った方が、積立NISA対象商品の積み立てが早くなるということでしょうか。これだと、積立NISA対象商品を買いたい人にとっては、一般NISA枠がなくなるまでは積立NISA枠を利用するメリットがないような気もします。

A:青いところ(成長投資枠)が埋まらないと緑(つみたて枠)が買えないということではない。緑(つみたて枠)のほうから先に使って構わない。

Q:既存の一般NISAやジュニアNISA保有者のロールオーバーはどのような仕組みになりますでしょうか。

A:今検討しているところ。今の一般NISA、つみたてNISA、できるだけロールオーバーして新しい勘定でもってもらうようにする。

Q:生涯非課税金額の上限には今まで購入した金額分も含まれますか?

A:YES

Q:非課税限度額の拡大という考え方は初めて聞きましたが、どのくらいの額になるイメージでしょうか。2千万円なのか、2億円なのか、もっと上か?

A:お金持ちが全て非課税でというのは考えていない。億は難しいが、できるだけ多くと考えている。

Q:今まで積み立ててきている枠はどうなるのでしょうか?

A:円滑に移行できるよう検討中。

Q:現在ジュニアNISAを利用している未成年者は、新しいNISAを利用したい場合は、現在のジュニアNISAの預かりを全売却して廃止しないと新しいNISAが使えないのでしょうか?ジュニアNISAを廃止しないまま未成年者は新NISAは併用できないということでしょうか?

A:従来の枠は残して新たに緑(つみたて枠)が買えるようにする。

Q:1つの指数に対して同じ運用会社が複数の投信をつみたてNISA適格商品なっていますが、1つの指数に対し1運用会社1商品の制限するなど数が増えすぎないようにするなど考えてますか?

A:考えてない。

Q:青枠があることで、緑枠の積立NISAの意義が薄れてしまいそうですが?

A:そういうことはないと考えている。

Q:今はNISAを使うのは一人につき一つの金融機関と決められていますが、複数の金融機関を利用できる仕組みは考えられていますか。

A:現在は無理。将来的には可能になるかもしれない。

Q:成長投資枠の対象商品は基本的に現在の一般NISAと同じような枠になるのでしょうか。例えば国内を対象とした株式や投信に限定する、といった様な形になる可能性もあるのでしょうか。

A:必ずしも国内の成長株だけでなく、外国のETF、投信なども買えるようにする。

Q:現行のNISAでは長期投資と関係なく、倒産する会社や低位株のマネーゲームに人気があつまっています。こうしたことを制限するお考えはありますか?

A:行き過ぎた商品は制限せざるをえない。

Q:ジュニアNISAの購入分を新NISAにスイッチングできないのでしょうか。ジュニアNISAの新規買い付け終了後も5年ごとにロールオーバー手続きをし続けるのが非常に面倒です。

A:できない。スイッチングは考えていない。

Q:生涯非課税限度額、年間投資枠、成長投資枠の関係は以下でよいでしょうか?

非課税限度額(生涯) ≧ つみたて分(累積) + 成長投資分(累積)

年間投資枠1 ≧ つみたて分(年毎)

年間投資枠2 ≧ 成長投資分(年毎)

年間投資枠1 ≠ 年間投資枠2 (別途設定のため)

A:申し訳ないが質問の意味がわからない。緑の枠(つみたて枠)よりも青い枠(成長投資枠)が多く買えるということではない。合体した形になる。

Q:ジュニアNISAを持っている人は統合NISAと2つ持てますか?それともジュニアNISAを解約しないとならないのですか

→2023年でジュニアNISAはストップする。2024年から新しいつみたてNISAで積み立てることはできる。

Q:成長投資枠(仮)で管理・整理銘柄、レバナスに加え、タコ足分配が横行し長期的な資産形成に向かないとされる毎月分配型投資信託を規制する考えはありますか。

A:検討中。

Q:国内債券のインデックスファンドや個人向け国債などを新NISAで取扱できるようになりませんか?

A:考えていない。

Q:そもそも緑枠の存在意義はどこにあるのでしょうか?今つみたてNISAで選べる商品を金融庁おススメの製品の様な形で提示しつつ、青枠一つの簡単な形として、そこから選んで積立てにするのも他から選んで一括に買うのも個人の選択に任せる方がより簡単な気がします

A:そういう考えもあるかもしれないが。もともとつみたてNISAができたのは、よりつみたてに特化するため。また、商品の指定をしたいということから。リテラシーが高い人は1つで足りるとういことになるのかもしれない。

Q:ジュニアNISA保有者は、生涯非課税枠MAXまで+既存のジュニアNISA分を保有し続けられる、つまり枠が広がるという理解であっていますでしょうか?

A:どの人も生涯枠が同じようになるようにする。

Q:「投資枠が簿価残高で復活する」の意味がよく分からなかったです。復活分は評価額で判断するわけでははないということでしょうか?

A:枠が2000万で積み立てているのが1900万円まで積み立てていたとする。そのうち1000万円を使うとそこで枠が復活する。生涯いくらまで買い付けられる(途中で使うと枠は復活はしない)という制度ではない。2000万円使ったとしても、使ったら枠が復活するという制度。

Q:現在の一般NISA口座は2024年の制度移行時には、そのまま新制度の口座になり、新しいルールが適用されるイメージですか?

A:経過措置については検討中。今は何ともいえない。いずれかの方法で移行することは考えている。システムの統合が問題。

Q:青枠と緑枠でそれぞれ購入できる投資信託には、同一の投資信託が含まれる可能性があるということですか?例えば、青枠緑枠どちらでもemaxis slimのオールカントリーが購入可能になるかもということですか?

A:緑のものは青でも買える。なので、YES。

Q:金融機関は1年ごとに変えられるということでしたが、生涯非課税枠はどうやって把握されるのでしょうか?(複数の証券会社の簿価合計は)

A:どこか中央に集める。政府のどこかの一機関にデータを集約して各人に対しフィードバックするという制度を考えている。

Q:確認です。生涯非課税上限額はつみたてNISA分と成長投資枠(仮称)分を一括して設定しますか。例、全部まとめて3000万円で、つみたてNISAだけで埋めてもOK。または、別々に設定しますか。例えば、つみたてNISA分2000万円、成長投資枠(仮称)分1000万円分など。

A:青と緑で別々に枠があるが、総枠はつみたてNISA枠を超えない。最大枠でも2000万。

Q:成長投資枠を設定される意図が良くわからないです。つみたてNISAだけで良いのでは?移行を前提とされているから?

A:成長投資枠を考えたのは、加速できる枠が必要なのではないかと思ったから。普通の株を買いたいという人もNISAを利用できるようにするために青い枠を設けている。

Q:例えば生涯非課税額2000万円と仮定し、簿価1500万円で購入し、時価2200万円のNISA口座で500万円解約した場合、NISA枠はどうなりますか?

A:売った金額に対応する簿価が生涯枠として復活する。

Q:簿価合計を行うために何かしらかの機関が名寄せをするのであれば、ここで経費が生じると思います。これは、だれが負担する設計(税金?利用者?)になりそうですか?

A:国が負担することを考えている。

Q:個別商品の話で恐縮ですが、ナスダック100に連動した投資信託もそろそろ設定から5年位になります。S&P500関連に加えて、ナスダック100連動投信も積立てNISAまたは再来年からの緑枠に是非入れてください!

A:緑のつみたてNISA枠に商品を増やしてほしいという要望があるが、NISAを一つにまとめて恒久化するのが今回の目玉である。

Q:今、画面共有していただいている資料は、金融庁webサイトのどこかに掲載されていますでしょうか。あるようならURLをチャットで教えていただけるとありがたいです。

A:

https://www.fsa.go.jp/news/r4/sonota/20220831/01.pdf

Q:投資ブロガーとして、今回の金融庁の動きを応援する方法として何か望ましい方法はあるでしょうか?

A:いろいろな方法で発信して頂きたい。こういう改革になったらどういう投資環境になるか、どういう利便性があるかを分かりやすく発信してほしい。

Q:今回の要望が通った場合つみップ(個人投資家との勉強会)の復活はありますか?

A:また、全国で説明会をしたい。広報計画はまだ決まっていない。

Q:成長投資枠の件は理解出来ましたが、年間投資枠を態々別途設定する必要は無いような気がしますけども。例えば、一括で投資したいのは分りますが、結局年間投資枠が設定されてしまったら余り意味が無いような...。もっと分りやすい制度にすべきではないでしょうか?

A:検討はしていきたい。

Q:要望の実現度、実現可能性はどの程度を見込んでいますか?

A:なんとも言えない。政治的プロセスを踏んでいくこと。何が何でも実現させたい。

Q:非課税限度額に上限が設けられてますが、一般NISAで満期時にロールオーバーせず課税口座に移すなどの仕組みは設けられるのでしょうか?

A:新しい制度だと恒久的に非課税なので、ロールオーバーという概念はなくなる。今持っている人についてもなるべく手間がかからないようにする。

Q:職場つみたてNISAはどうなりますか?

A:力を入れてやっていきたい。勧めていきたい。

Q:ぜひ実現してください! 応援しております。

A:ありがとうございます。

Q:金融庁さんとしては、「積立での投資」をする人を増やしたいのか、単に「投資」をしたい人を増やしたいのか?どうでしょう?その辺りの意図を教えてください。

A:まずはつみたてから入って頂くのがいいと思っている。

Q:今、保有している一般NISAの預りを新NISAに移管するタイミングは2024年ですか?それとも今の非課税期間が終了するタイミングですか?

A:順次、新しい制度に移管することを考えている。

Q:新しい制度は、途中で売却しても非課税限度枠が復活するようになるのはとても嬉しいです!人生でたびたび運用資産を一時的に取り崩すライフイベントがあるので、枠の復活はとてもニーズがあると思います。

A:ありがとうございます。

Q:職場などで、商品の選択が難しいという人が多い。青枠と緑枠の選択をしやすくしてほしい。

A:まずは緑(つみたて枠)を優先してほしい。

Q:今日の拡充内容とは別ですが、高校からの金融教育にも先々結び付けていきたいですね。

A:そうですね。教育の関係もプランに盛り込まれて政府としても考えていきたい。オールジャパンで考えていきたい。

Q:つみたてNISAで運用している資産を新制度のつみたてNISAに移すタイミングは非課税期間の20年後終了後でしょうか。

A:どこかでボンと移行する形にしたい。特別な手続きなく、気づいたら移行したという形にしたい。

Q:売却で非課税限度枠が復活するのは理解できました。復活のタイミングとしては、売却後即時で復活するイメージでしょうか?例えばリバランスをしたい場合、外国株式を一部売却して、すぐに国内株式を買って比率を整える・・・というようなことがリアルタイムにできるのか、翌日など一定期間経過後になってから買い付け可能になるイメージでしょうか。

A:翌年を待たずしてスイッチングする方法も検討している。

Q:つみたてNISAから20年後統合NISAへロールオーバーしたいときに、すでに生涯非課税限度額を超えていた場合でもロールオーバーできるような時限措置、移行措置はありうるのでしょうか

→それより前、できれば2024年に移行する方法を考えている。

Q:名寄せが地味に大変そうな気がします。今井さんとしては国がプラットフォームを用意するイメージでお考えですか?

A:何とか行けるのでは。新しい技術もできているので。

Q:一般の社会人向けの普及策はなにか考えられているでしょうか?自分もたまたま銀行でNISAというキーワードを聞くまで、まったく知らなかったので、普及にはきっかけが大事だと思いました。

A:職場や学校でも広めていきたい。

Q:システム上、対応は簡単ではないとは思いますが、是非リバランスもお願いします。リバランスは緑枠だけでしょうか、あるいは導入する場合は青枠でも導入されるのでしょうか。

A:株はリバランスが難しいと思われる。

Q:感想ですが、この制度を利用される方を増やすのが目的なのであれば、初心者にもっと分りやすい制度にしないと増えないのでは無いか?とお聞きして感じました。(どうしても成長投資枠を態々設ける点がすっきりしません)

A:わかりやすい制度にしていきたい。

Q:海外住まいの日本人や日本住まいの外国人も新しい制度は利用できますか?

→前者(非居住者、5年以内の海外赴任は例外)は利用できない。後者(居住者)は使える。

Q:反対している人の主な理由は何ですか?

A:恒久化については財務省が反対している。もっと利用者やNISA口座での買付額等の実績を出せと言っている。我々としては逆に恒久化しないと普及しないと思っている。

※ファイナンシャル・ジャーナリスト竹川美奈子先生のご教示によりAに「利用者やNISA口座での買付額等の実績」という言葉を補足しました。財務省は「財政健全化」が基本命題なので税収はキープしたい、だから減税策となるNISAの拡充には反対なのだろう、とのことでした。竹川先生、ありがとうございました。

Q:NISAの抜本的拡充を応援します。ぜひ、実現させてください。成長投資枠(仮称)が日本株限定になるのではないかなどの懸念が晴れました。

A:日本株には限定しません。

以上です。今井さんはもっと丁寧に答えておられたのですが、私のメモ取り能力の限界でこれしか言葉が拾えませんでした。久しぶりに今井さんのお顔が拝見でき、お元気そうで何よりでした。NISA恒久化、大変期待しております。金融庁の皆様、いつもありがとうございます。

では、また!

「金持ち父さん 貧乏父さん」、バフェットと簿記の勉強

こんにちは。にこいちです。

連日猛暑日が続きますね。皆様、お盆休みはどう過ごされているでしょうか?

私は、久しぶりに勉強を離れて好きな本を読んだり、親戚に会ったりして、のんびり過ごしています。

今日は、投資のためには簿記(会計)の勉強をしなくては、と思うきっかけとなった本をご紹介したいと思います。

1.「金持ち父さん 貧乏父さん」(ロバート・キヨサキ+シャロン・レクター著)

「金持ち父さん、貧乏父さん」は、2000年に初版が刊行された投資本のベストセラー。シリーズ全体の発行部数は日本国内で累計400万部を超えたほか、全世界では51種類の言語に翻訳、109か国で発行され、累計部数は4000万部を突破したと言われています(2022年8月現在)。

出版して爆発的に売れたころに私も1回読みましたが、その当時はあまりピンと来ずに放置してました。2010年ころに投資に興味を持ち読み直したところ、その面白さにはまってしまい、今まで6回以上繰り返し読み直しています(現在持っているのは初版第90刷)。

この「金持ち父さん 貧乏父さん」は、金持ち父さんの六つの教えとして、

①金持ちはお金のためには働かない、

②お金の流れの読み方を学ぶ、

③自分のビジネスを持つ、

④会社を作って節税する、

⑤金持ちはお金を作り出す、

⑥お金のためではなく学ぶために働く、

について詳しく紹介し、実践するための方法を教えてくれています。

②のお金の流れの読み方を学ぶに関する記述として、以下のような文章があります。

金持ちになりたければ、お金について勉強しなければならない。(90頁)

金持ち父さんは私の顔を見るたびに「ファイナンシャル・リテラシー(お金に関する読み書きの能力)」をマスターする必要性を説き続けた。(91頁)

「会計学」が世界で最も退屈な科目だと思っている人は多いだろう。おまけにわかりにくさも天下一品だ。だが、金持ちになりたいと思ったら、長い目で見てこれほど役に立つ学問はない。(91頁)

ファインナンシャルIQというのは次のような四つの専門的分野の知識(注:会計力、投資力、市場の理解力、法律力)から成り立っている・・・。

1.会計力

私はこれをファイナンシャル・リテラシーと呼んでいる。自分の「帝国」を築きたいと思っている人には不可欠の技能だ。扱うお金の量が多くなればなるほど、その扱いに正確さが要求される。そうしなければ築いた城は崩れてしまう。この技能に必要なのは左脳の働きだ。あるいは細かいところに気を配る能力と言ってもいいだろう。これは具体的には、貸借対照表や損益計算書といった財務諸表を読んで理解できる能力を示す。この能力を使えば、どんな種類のビジネスにおいてもその強みと弱みを見極めることができる。(144頁)

2.「ウォーレン・バフェット 成功の名語録」(桑原晃弥著)

2012年に発行された著名投資家バフェットの名語録集。右頁で1フレーズを紹介し、左頁でそのフレーズの解説を行っています。巻頭にはバフェットの年表もあり、バフェットの思想や半生を手軽に学ぶことができる、読みやすい本です。

投資で勝つための必須能力を、バフェットは四つあげている。

①財務会計や簿記の知識。企業の活動を知り、財務諸表を読みこなす力は不可欠だ

②ある程度の情熱

③辛抱強さ

④冷静さ

(109頁)

3.「バフェットの財務諸表を読む力」(メアリー・バフェット&デビット・クラーク著、峯村利哉訳)

個別株の勉強を始めたころに、有名投資家のらうさんから教えてもらった本です。次の一節は、四季報investorsのdojimaさんも講義の中で常に引用されています。

「あなたは会計を理解するだけでなく、会計の行間に潜む機微を理解する必要がある。会計はビジネスの共通言語だ。言語として完全とは言いがたいものの、会計を学ぶ努力をしないかぎり、そして財務諸表を読んで理解する努力をしないかぎり、自分で株の銘柄を選択することなど夢のまた夢である」-ウォーレン・バフェット(14頁)

4.「金持ち父さん 貧乏父さん」、バフェットの本はすべてアメリカの制度を前提に記述されています。なので「会計を学べ」と言われても、日本ではどのような学問をすればいいのか、いまいちピンときてませんでした。大学の商学部の授業で使われる難しい「会計学」の教科書を読まなければならないのかな?自分にはそんな難しいことはできない、とあきらめていました。

個別株の投資を始め、簿記の予備校(TAC)に行き試験を受けるように勉強会(四季報investors)で指導されても、簿記の勉強と「金持ち父さん 貧乏父さん」やバフェット本とのリンクを意識したことはありませんでした。

しかし、最近、簿記1級の勉強に進んでみたところ、原価率・利益率や割引現在価値の計算をしたり、「金持ち父さん 貧乏父さん」の名フレーズ「資産は私のポケットにお金を入れてくれる 負債は私のポケットからお金をとっていく」ことを示す図とそっくりの図を予備校の先生が黒板に書いて説明してくださったりして「ああ、あの本で読んだフレーズや図は、こんなに高度な話をごく単純化して分かりやすく説明してくれていたのだ」ということが分かるようになると、勉強が面白くなってきました。また、投資している企業の財務諸表を前よりも短時間で読めるようになり、バフェットのいう「会計はビジネスの共通言語だ」「企業の活動を知り、財務諸表を読みこなす力は不可欠だ」という言葉は、そのとおりだと思うようになってきました。決算発表を見て、なぜこの企業は株価が上がるのか、下がるのかということもおぼろげながら分かるようになりました(間違うことも多々ありますけど)。

簿記は手軽に予備校で習うことができます。通信専門の予備校もあります。最近はYoutube動画(例えば、ふくしままさゆき先生など)で無料で習うこともできるようになりました。また、試験を受けるのに資格制限はありません。

どの人でも幅広く学べる学問ですので、投資に興味がある人は是非学ばれるといいのではないかと思います。

ちなみに、私はずっとインデックス投資を中心にしてきたため最近まで簿記の勉強を学ぶ必要性を感じずにきたのですが、簿記で得た知識は、自分や家族の財務諸表を作るのにも役立っていますし、経済ニュースを理解するのにも役立っています。何よりも、個別株投資にはどういう手間がどれだけかかるのか/どこが面白いのか、ボーグルさんの開発したインデックスファンドがなぜ素晴らしい発明なのか、理由がよくわかるようになります。インデックス投資家さんにも簿記の勉強をお勧めします、視点が広がり楽しいですよ。

では、また。

「悩み」の分類と対策

皆様、こんにちは。にこいちです。

今日は、人間一般の「悩み」の分類をしてみたいと思います。

このように考えるようになったきっかけは、2022年7月8日の安倍晋三元総理銃撃事件の被疑者が、家族の新興宗教入信・破産に長期間悩んでいたという記事を読んだからです。

元総理を射殺するほどの強い恨みを抱き続け、しかも実行してしまったことに強い衝撃を受けました。

また、被疑者の家族が新興宗教に入信したのは、配偶者の死亡や子供の病気などを悩んでいたことがきっかけと報道されています。早期にこの悩みを解決できていれば、新興宗教への入信はなかったのではないかと思いました。

他方で、歴史書や小説を読むと、住む国や文化が違っても「悩み」はかなりの程度で人間一般に共通しており、しかも古代・中世のころから同じようなことをぐるぐる「悩み」続けているのではないか?という気持ちもしています。

そこで、世の中にどのような悩みがあるかを分類・整理し、事前にその悩みに対する対応策を自分なりに考えておけば、一種のBCP(Business Contingency Plan、危機対応策)として使えるのではないかと考えました。以下、分類をしてみます。

Ⅰ 分類

1.経済

①貧困

②借金

2.人間関係

① コミュニケーション不全(家族、親族、友人、恋人、上司、部下、取引先、近隣)

②孤独

3.労働環境(過大な労働負荷)

① 家庭:家事、配偶者・子供・老人のケア

② 職場:上司、部下、取引先のケア。仕事の質・量。

4.健康

①病気(痛み、不快感、うつ、性的トラブル(望まない妊娠・出産を含む)、後遺症、心身の機能喪失

②将来の健康状態に対する不安

③死への恐れ

5.被害・人権侵害

①犯罪被害、違法行為の被害(DV、いじめ、ハラスメントを含む)

②社会・政府による抑圧(同調圧力を含む)

6.自己実現不達成

①学業不振

②進路・就職先の不満

③リストラ、失業

④自己肯定感が低い(自分の能力、体形、容貌に対する不満を含む)

⑤承認欲求の不満足(モテない、優しくされない)

⑥やりたいことができない(理想との乖離)

7.快適でない環境

②気候(暑い、寒い、乾燥、湿気)

③公害(騒音、振動、大気汚染、水質汚染など)

8.その他

①自分自身の犯罪・違法行為発覚

②近しい人の不幸全般(死、病気、新興宗教入信、破産など)

③ペットの不幸全般(死、病気など)

Ⅱ 対策

1.事前の準備

(1)相談先を複数リストアップしておく。

・経済に関する相談:

ハローワーク(就職先を探す)、役所(生活保護、補助金)、

弁護士(債務整理、破産)、税理士(税金)、

ファイナンシャル・プランナー(ライフプランの作成、相談)

・健康に関する相談:

・人間関係に関する相談:

福祉保健局(自殺相談ダイヤル)、日本司法支援センター(法テラス)

心療内科、労働基準監督局(労働問題)

・被害・人権侵害に関する相談:

警察(刑事事件)、日本司法支援センター「法テラス」(全般)、

弁護士会(全般)

・自己実現不達成に関する相談:福祉保健局(自殺相談ダイヤル)、心療内科

・快適でない環境に関する相談:日本司法支援センター「法テラス」(全般)、

弁護士会(全般)

・その他の相談:福祉保健局(自殺相談ダイヤル)、心療内科

(2)自分の悩みと共通するテーマを扱った本を読む、ドキュメンタリーを見る

(3)身近な人(家族や友人)に相談する。

話すことで問題点が整理されたり、親身になってもらえることもある。

とはいえ、専門家ではないのでアドバイスは玉石混淆。

相手に負担がかかりすぎないようにご注意ください。

(4)インターネットで似たような悩みを検索

注:もっとも手軽だが、個人情報を吐き出させたり、詐欺的サイトや詐欺的宗教団体の標的にされて二次被害に合うこともある。要注意。

以上、「悩み」の分類と対策を整理してみました。

では、また。

日商簿記3級&2級受験記

こんにちは。にこいちです。今日は、先日合格した日商簿記2級受験記、その前に受験した簿記3級の受験記を書きます。

1.受験の目的

一言でいうと、個別株投資のため、財務諸表を読めるようになりたかったから。

私は、2004年からインデックス投信の積み立て投資を続けています(2008~2010年は停止)。しかし、その前に二度、個別株投資をしたことがありました。1回は1992年に1年ほど、2回目は2015年から2017年にかけて2年半ほど。

1回目はTHK。当時はベアリング製造・販売の会社でした。THKに投資をして成功した女性投資家の本を読んで「自分でもやってみたい!」と思い、買ってみたけど鳴かず飛ばず。結局15万円ほど損失を出して終わりました(涙)。15万円は3か月分のバイト代に相当。当時はアルバイト生活でお金もなく、大変つらかったです。

2回目は健康コーポレーション(今のRIZAP社)。おからクッキーが有名で、優待でもらえるというので試してみたくて、2015年ころに株を買いました。そのうち、同社はM&Aを繰り返すようになりましたが、ジーンズメイトをM&Aしたのに納得がいかなくて持ち続けるのがイヤになり(M&Aによるシナジー効果がピンと来なかったのです)、2017年夏ころに売ってしまいました。いくばくかの利益は出たけど、その後株価はどんどん上がり買値の7倍くらいになりました。ですが、皆様ご存じのとおり、RIZAP社は2018年秋に会計不正が発覚して株価が急落し、その後は低迷が続いています。このとき「負ののれん」の不正計上が話題になりましたが、当時は全く意味が分かりませんでした。会計不正の手管も理解できないのに個別株投資をしてはダメだな、と思いました。

とはいえ、個別株投資に興味を失ったわけではなく、経済評論家・山崎元さんの記事で、山崎さんはインデックス投資を勧めているけれども、退職したら趣味として個別株投資をやってみたいと思っている、と書かれたものを読んで、自分も趣味として個別株投資をするのはありかも、と思いました。

2018年冬、有名個人投資家・大膨張さんの飲み会にたまたま参加することができ、「初心者向きにはこういう勉強会があるよ」と教えてもらった「四季報investors」という会社四季報の読書会に参加するようになりました。同会には「初心者基本勉強会」(今期から「四季報活用研究会」と名称を変更)という、主催者のdojimaさんが1年間をかけて丁寧に四季報の読み方を教えてくれるという講義方式の勉強会があります。そこで、dojimaさんから毎回のように「個別株投資をやるなら簿記を勉強するのがおすすめです。2級までは絶対に取るように」と言われました。

最初は「自分は、会計にそんなに興味ないしー、経理で就職する気持ちもないしー、数字も苦手だしー」と思い、逃げ腰に。投資に関する指標(PER、PBR、ROE、ROA)や分析方法を勉強するためビジネス会計検定の試験(マークシートなのでわりと気安く受けられる)を受けたりしていたのですが、ビジネス会計検定2級のテキストと問題集があまりにも初心者に不親切で行き詰まり、途中で簿記3級の勉強に切り替えることにしました。

2 簿記3級の勉強方法

(1)まず、費用が安いことに惹かれて、TACの「独学道場」というテキストとDVDのセット教材(3級用、数千円)を買ってみました。講義は一通り聞いたけど、あまりに骨子だけすぎました。仕訳はいくぶんか解けるようになったけど、試算表や精算表の問題は全然解けるようになりませんでした。

(2)次に、費用が安いことに惹かれて(←懲りないw)、クレアールという通信制の学校で勉強してみました。紙のテキストを使い、授業はオンラインで受講しました。3級・2級合わせて4万円ほどだったと記憶しています。3級は全部、2級は一部だけ授業を聞いて問題も少し解いてみたのですが、まったく解けるようにならず、挫折しました。

自分にクレアールが向かなかった理由は、①生の講義がなく試験までのスケジュール管理がうまくいかなかった、②試算表や精算表など表の穴埋めをする問題を、どこからどういう順番でどうやってうめていくか、分からなかった、③問題集の回答がていねいでなかった(回答の数字は書いてあるがどうしてそのような答えになるか、根拠や手順があまり書いてない、問題解説の動画はあるが数が多すぎて視聴しきれないし、必要な部分を検索できない)、④講師に直接会って質問をする機会がない、などでした。

2019年11月にペーパー試験を受けましたが、58点で不合格でした。

(3)ウジウジ悩んでいた私に再度喝を入れてくれたのは、dojimaさんでした。「TACに中嶋浩之(なかじま ひろゆき)先生という素晴らしい先生がいる。中嶋先生の講義を受けることを勧めます。」

残念ながら、私が受講しようとした2020年夏ころ、中嶋先生の担当は簿記2級の授業だけで3級の授業はお持ちではありませんでした。

(4)そこで、2020年夏に、週に2回、TACの苫米地静(とまべち しずか)先生の授業を受けました。費用は3万円弱(簿記3級合格本科生)。

教科書は、よくわかる簿記シリーズの「合格テキスト」と「合格トレーニング」。

苫米地先生は頭が切れる方で、授業も歯切れよく、分かりやすくてよかったです。例えば、私の苦手な試算表や精算表の数字の埋め方を、黒板に書いた表をチョークで3~4色に色分けをするなどして、分かりやすく教えてくださいました。質問をしにいくと「ナゼコンナシツモンヲ?」みたいな厳しめのツッコミをいただくこともありましたが(笑)、それはレアケースで、大概はていねいに基本までさかのぼって教えてくださいました。

苫米地先生はウェブフォロー(同一の範囲の講義をオンライン受講できる)の担当講師でもいらしたので、生講義で分からなかった部分をオンラインで聞き直せるのも助かりました。私は1回では理解できないところがあったので、全講義を生とオンラインとで1回ずつ受講しました。

(5)2020年11月のペーパー試験で合格(発表は12月1日)。点数は77点でした。トータルでの勉強時間は、講義で72時間(12回×約3時間×2回)、総まとめ講義及び答練(1回のみ)で18時間、予習復習で60時間、「合格するための本試験問題集」(過去問の改題)で100時間くらいでした。なのでTACで250時間位です。

(6)とはいえ、その前に独学道場やらクレアールやらをやっていたので、勉強時間は完全に300時間を超えてます。たぶん350時間位?よくわかりません。

(7)さらに言うと、実は25、6年前にも簿記3級の勉強にチャレンジして挫折した経験があるので、それを合わせると勉強時間はたぶん400時間を超えています。どれだけ自分が向いていない勉強をやると時間がかかるか、という見本です…。

3 簿記2級の勉強方法

(1)2021年1月から6月まで、TACの授業を受けました。週に2回、同日に午前は苫米地先生と高橋靖明(たかはし やすあき)先生、午後は中嶋浩之先生。TACは合格本科生の通学授業を選択すると、同じ範囲の生講義を同じ期間に2度まで受けることができるので、その制度を利用しました。ステップアップ割引というシステムがあって、費用は7万円弱(簿記2級合格本科生)でした。

(2)苫米地先生、高橋先生と中嶋先生は全くタイプが違いました。高橋先生はちょっと気だるげな「いまどきの若者」って感じ(笑)。もともとの頭が切れるタイプで、レジュメもすべてコンピュータで作成。「あとはこの仕訳を覚えてね♪」が口癖でした。楽しく・軽く受けられる授業だったので、もともと簿記の素養がある人には向いている授業だと思います。私は予習する代わりに受けていました。

(3)中嶋先生は、ち密な努力と入念な準備で授業に臨まれる懇切丁寧な方、さまざまな困難を根性で乗り越えて来られたタイプです。受講生が必要とするであろう情報をすべて詳細なレジュメと補助レジュメ(両方とも手書き)で提供してくださいます。補助レジュメには、試験までの勉強時間のスケジュールの作り方や実例、問題集の間違い箇所チェックリスト、本試験前にやるとよい商業簿記の仕訳集、工業簿記で直前に見直すとよい勘定連絡図を問題ケースごとに集めたものなどがありました。

(★本当はここで中嶋先生のレジュメの見本を貼り付けようと思ったのですが(中嶋先生の了解を取り付け済み)、パソコンでうまく画像がアップされないので、後日、再トライしてみます★)

また、中嶋先生はミニテストをすべて回収し、採点の上で返却。その際、一口コメントとともに、かわいいトトロのハンコを押してくださいます。私はこのハンコを集めたくてミニテストを毎回提出していました。

試験直前の答練では、試験当日にやることのシミュレーション(小説風)を配布してくださったり、採点後の感想(受講生がどこができなかったか)を配布してくださったりしました。受験生が予め落ちるであろう穴をすべて先生が先回りして塞いで回ってくださっている感じでした。

授業やテキスト、問題集で分からないところがあったときに質問に行くと、いつもていねいに教えてくださいました。特に問題集は全部自分で解かれているようで、どの問題のここが分からない(←先生に下書き用紙を見せて相談するとよいです)と言うと、即座に「この問題はこういう図を描いて解くとよい」というようなことを黒板に見本の図を描いて教えてくださるのが助かりました。

自分はもともとが数字に疎く(小学校では算数が苦手科目、中学で公文をやり少し持ち直したものの、高校では赤点とったり)、簿記には全く向いていないタイプだったので「弱者に優しい」中嶋先生のほうが合っていた感じです。

(4)2021年5月下旬にネット試験を受けましたがあえなく撃沈(49点)、6月のペーパー試験も61点で不合格。

(5)その後、オリンピック・パラリンピックのボランティアをしたり、読書にふけったり、旅行に行ったりと遊んでしまい、2021年11月の試験はほぼノー勉強で受験し、当然撃沈(点数不明)。2022年2月に入ってからようやくスイッチが入って勉強をするようになりました。2月27日のペーパー試験では手ごたえはよかったものの66点で不合格(3月18日発表)。4月に入ってから勉強を再開し、5月9日にネット試験を受けて68点で不合格。5月16日にようやくネット試験を75点で合格しました。トータルで6回受験し、5回不合格、1回合格です。

(6)勉強時間は、講義が168時間(84時間×2人の講師)、総まとめ講義や答練で24時間、これらの復習が200時間位。「合格するための本試験問題集」(過去問の改題)は200時間位(5回転半)。トータルで600時間位です。

(7)2022年2月に入ってからは、今年の前半で受かりたいと強く思うようになり、勉強に専念するためシェアオフィスを借りました。シェアオフィスには、司法試験・司法書士・公認会計士・税理士・簿記など様々な勉強をする受験生がいらしたり、行政書士や公認会計士として働く方もいらしたりして、刺激を受けます。費用は月額約1万4300円+ロッカー代2200円、合計1万6500円です。1月に20回通うとして1日当たり825円。コーヒーやお茶は飲み放題で、印刷・コピー代も無料でついているところを選んだので、解答用紙をコピーして使うのに役立ちました。ついたてもあり、落ち着いて勉強できます。

週末だけだともっと安く借りれるプランがあり、4000~5000円位。

スタバなどの喫茶店で勉強したり、直前にホテルで缶詰めになるよりも、こういうシェアオフィスのほうが、集中して勉強したい方にはおすすめです。場所は諸般の事情から公表しませんが、お住まいやお勤め先の通いやすい場所の名前と「シェアオフィス」「コワーキングスペース」「無料プリンター」などでググってみてください。

なお、TACの合格本科生だと無料で勉強できる自習室があります(受講票の提示を求められます)。ロッカーは月額2200円くらいだったかと(たしか受講生限定です)。公認会計士や税理士、公務員、簿記の受験生などが真剣に勉強していて、めっちゃシーンとしていて、咳払いやくしゃみもはばかられ、ちょっと怖い(笑)。格安なので学生さんなどの若い方にはお勧めですが、長机でついたてがないのであまり集中できず、自分には合わないと判断し、たまにしか使いませんでした。

4 試験問題非公表対策

2021年6月のペーパー試験から、2級と3級の過去問題が公表されなくなりました。また、2020年12月から始まった簿記2級と3級のネット試験でも問題は公表されていません。

そのため、私は受ける度に手控えとして、受験日時、場所、問題を解いた順番やかけた時間、各問題の点数や仕訳などをメモで残すようにしていました。試験から帰る電車の中で思い出せる限りの内容をメモ帳に書きなぐりました。

この手控えは、何回か試験を受験する中で、自分の弱点探しや試験の傾向をつかむのに役立ちましたので、一般的な受験対策としてお勧めします。

(注)なお、試験の内容をSNS等で公表することは禁じられていますので、私がこのメモを公開することはありません。

5 まとめ

以上、備忘を兼ねて書きました。長文、失礼しました。

ちなみにTACの通学講座の費用は、2年ほど前に皆に配られた特別給付金10万円を使いました。

最後に、すべての簿記試験の受験生にエールを送ります。

Never Giveup! Challenge, Challenge and Challenge!

(あきらめずにチャレンジすれば、道は開けます!)