金融庁によるNISA拡充案説明会

皆様、こんにちは。にこいちです。

今日は、2022年8月31日にオンラインで行われた、金融庁によるNISA拡充案説明会の内容について、ご紹介します。ただし、最初の10分遅刻して参加したため、不正確なところもあるかと思います。ご容赦ください。

1.金融庁・今井利友氏によるNISA拡充案説明

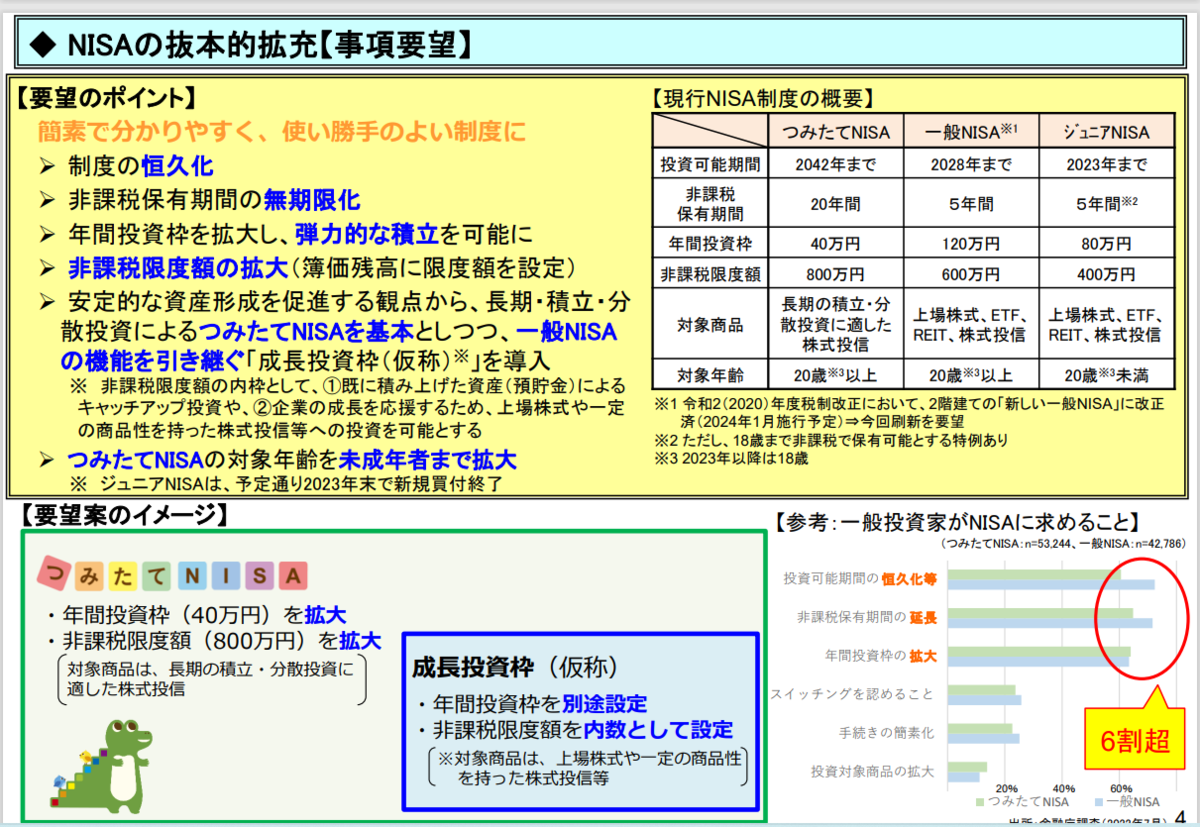

2022年8月付の「令和5(2023)年度税制改正要望について」(パワーポイント資料)5頁の図を紹介しながら、NISAの拡充案が説明されました。

金融庁の要望のポイントは以下のとおりです。

スローガン「簡素で分かりやすく、使い勝手のよい制度に」

〇制度の恒久化

〇非課税保有期間の無期限化

〇年間投資枠を拡大し、弾力的な積立を可能に

〇非課税限度額の拡大(簿価残高に限度額を設定)

〇つみたてNISAを基本としつつ、一般NISAの機能を引き継ぐ「成長投資枠(仮称)」を導入

〇つみたてNISAの対象年齢を未成年者まで拡大

※ジュニアNISAは、予定通り2023年末で新規買付終了

2.感想

制度の恒久化、非課税保有期間の無期限化が目玉ということで、年齢を問わず、資産形成をしたいと考えている人にとっては、非常に有利な改正であると思いました。

是非、この改正をやり遂げて頂き、少子高齢化による収入不足や社会保険料の高騰を投資による収入で補えるようにして頂きたいと思います。

3.Q&A

参加者と今井氏との間で活発な質疑応答が行われました。質問と回答(概要)は以下のとおり。冒頭のいくつかの質問、途中で口頭で行われた質問&回答は拾い切れていません。とても長文です。興味のある方だけお読みください。

Q:NISAと名前がつく制度はつみたてNISAのみになるのか?

A: NISAは一つになる。つみたて枠と成長投資枠になる。

Q:(つみたて額は)12で割り切れる金額になるのか?

A:そうなるように要望している。

Q:スイッチングはどうなるか?

A:つみたてNISAで買ったものはつみたてNISAの対象商品の中でスイッチングできるようにする。

Q:生涯非課税限度額、年間投資枠、非課税限度額の関係がよく分からなかったでもう少し詳しく教えて欲しいです。

A:生涯非課税限度額を例えば2000万円、年間投資枠は例えば60万円とした場合、年間上限額の中で積み立てていく。

Q:生涯総額は、生年月日に関わらず同じ額でしょうか。

A:いつ生まれたかにより差が生じないよう、平等にする。

Q:結果として積立NISA対象商品を一般NISA枠で買った方が、積立NISA対象商品の積み立てが早くなるということでしょうか。これだと、積立NISA対象商品を買いたい人にとっては、一般NISA枠がなくなるまでは積立NISA枠を利用するメリットがないような気もします。

A:青いところ(成長投資枠)が埋まらないと緑(つみたて枠)が買えないということではない。緑(つみたて枠)のほうから先に使って構わない。

Q:既存の一般NISAやジュニアNISA保有者のロールオーバーはどのような仕組みになりますでしょうか。

A:今検討しているところ。今の一般NISA、つみたてNISA、できるだけロールオーバーして新しい勘定でもってもらうようにする。

Q:生涯非課税金額の上限には今まで購入した金額分も含まれますか?

A:YES

Q:非課税限度額の拡大という考え方は初めて聞きましたが、どのくらいの額になるイメージでしょうか。2千万円なのか、2億円なのか、もっと上か?

A:お金持ちが全て非課税でというのは考えていない。億は難しいが、できるだけ多くと考えている。

Q:今まで積み立ててきている枠はどうなるのでしょうか?

A:円滑に移行できるよう検討中。

Q:現在ジュニアNISAを利用している未成年者は、新しいNISAを利用したい場合は、現在のジュニアNISAの預かりを全売却して廃止しないと新しいNISAが使えないのでしょうか?ジュニアNISAを廃止しないまま未成年者は新NISAは併用できないということでしょうか?

A:従来の枠は残して新たに緑(つみたて枠)が買えるようにする。

Q:1つの指数に対して同じ運用会社が複数の投信をつみたてNISA適格商品なっていますが、1つの指数に対し1運用会社1商品の制限するなど数が増えすぎないようにするなど考えてますか?

A:考えてない。

Q:青枠があることで、緑枠の積立NISAの意義が薄れてしまいそうですが?

A:そういうことはないと考えている。

Q:今はNISAを使うのは一人につき一つの金融機関と決められていますが、複数の金融機関を利用できる仕組みは考えられていますか。

A:現在は無理。将来的には可能になるかもしれない。

Q:成長投資枠の対象商品は基本的に現在の一般NISAと同じような枠になるのでしょうか。例えば国内を対象とした株式や投信に限定する、といった様な形になる可能性もあるのでしょうか。

A:必ずしも国内の成長株だけでなく、外国のETF、投信なども買えるようにする。

Q:現行のNISAでは長期投資と関係なく、倒産する会社や低位株のマネーゲームに人気があつまっています。こうしたことを制限するお考えはありますか?

A:行き過ぎた商品は制限せざるをえない。

Q:ジュニアNISAの購入分を新NISAにスイッチングできないのでしょうか。ジュニアNISAの新規買い付け終了後も5年ごとにロールオーバー手続きをし続けるのが非常に面倒です。

A:できない。スイッチングは考えていない。

Q:生涯非課税限度額、年間投資枠、成長投資枠の関係は以下でよいでしょうか?

非課税限度額(生涯) ≧ つみたて分(累積) + 成長投資分(累積)

年間投資枠1 ≧ つみたて分(年毎)

年間投資枠2 ≧ 成長投資分(年毎)

年間投資枠1 ≠ 年間投資枠2 (別途設定のため)

A:申し訳ないが質問の意味がわからない。緑の枠(つみたて枠)よりも青い枠(成長投資枠)が多く買えるということではない。合体した形になる。

Q:ジュニアNISAを持っている人は統合NISAと2つ持てますか?それともジュニアNISAを解約しないとならないのですか

→2023年でジュニアNISAはストップする。2024年から新しいつみたてNISAで積み立てることはできる。

Q:成長投資枠(仮)で管理・整理銘柄、レバナスに加え、タコ足分配が横行し長期的な資産形成に向かないとされる毎月分配型投資信託を規制する考えはありますか。

A:検討中。

Q:国内債券のインデックスファンドや個人向け国債などを新NISAで取扱できるようになりませんか?

A:考えていない。

Q:そもそも緑枠の存在意義はどこにあるのでしょうか?今つみたてNISAで選べる商品を金融庁おススメの製品の様な形で提示しつつ、青枠一つの簡単な形として、そこから選んで積立てにするのも他から選んで一括に買うのも個人の選択に任せる方がより簡単な気がします

A:そういう考えもあるかもしれないが。もともとつみたてNISAができたのは、よりつみたてに特化するため。また、商品の指定をしたいということから。リテラシーが高い人は1つで足りるとういことになるのかもしれない。

Q:ジュニアNISA保有者は、生涯非課税枠MAXまで+既存のジュニアNISA分を保有し続けられる、つまり枠が広がるという理解であっていますでしょうか?

A:どの人も生涯枠が同じようになるようにする。

Q:「投資枠が簿価残高で復活する」の意味がよく分からなかったです。復活分は評価額で判断するわけでははないということでしょうか?

A:枠が2000万で積み立てているのが1900万円まで積み立てていたとする。そのうち1000万円を使うとそこで枠が復活する。生涯いくらまで買い付けられる(途中で使うと枠は復活はしない)という制度ではない。2000万円使ったとしても、使ったら枠が復活するという制度。

Q:現在の一般NISA口座は2024年の制度移行時には、そのまま新制度の口座になり、新しいルールが適用されるイメージですか?

A:経過措置については検討中。今は何ともいえない。いずれかの方法で移行することは考えている。システムの統合が問題。

Q:青枠と緑枠でそれぞれ購入できる投資信託には、同一の投資信託が含まれる可能性があるということですか?例えば、青枠緑枠どちらでもemaxis slimのオールカントリーが購入可能になるかもということですか?

A:緑のものは青でも買える。なので、YES。

Q:金融機関は1年ごとに変えられるということでしたが、生涯非課税枠はどうやって把握されるのでしょうか?(複数の証券会社の簿価合計は)

A:どこか中央に集める。政府のどこかの一機関にデータを集約して各人に対しフィードバックするという制度を考えている。

Q:確認です。生涯非課税上限額はつみたてNISA分と成長投資枠(仮称)分を一括して設定しますか。例、全部まとめて3000万円で、つみたてNISAだけで埋めてもOK。または、別々に設定しますか。例えば、つみたてNISA分2000万円、成長投資枠(仮称)分1000万円分など。

A:青と緑で別々に枠があるが、総枠はつみたてNISA枠を超えない。最大枠でも2000万。

Q:成長投資枠を設定される意図が良くわからないです。つみたてNISAだけで良いのでは?移行を前提とされているから?

A:成長投資枠を考えたのは、加速できる枠が必要なのではないかと思ったから。普通の株を買いたいという人もNISAを利用できるようにするために青い枠を設けている。

Q:例えば生涯非課税額2000万円と仮定し、簿価1500万円で購入し、時価2200万円のNISA口座で500万円解約した場合、NISA枠はどうなりますか?

A:売った金額に対応する簿価が生涯枠として復活する。

Q:簿価合計を行うために何かしらかの機関が名寄せをするのであれば、ここで経費が生じると思います。これは、だれが負担する設計(税金?利用者?)になりそうですか?

A:国が負担することを考えている。

Q:個別商品の話で恐縮ですが、ナスダック100に連動した投資信託もそろそろ設定から5年位になります。S&P500関連に加えて、ナスダック100連動投信も積立てNISAまたは再来年からの緑枠に是非入れてください!

A:緑のつみたてNISA枠に商品を増やしてほしいという要望があるが、NISAを一つにまとめて恒久化するのが今回の目玉である。

Q:今、画面共有していただいている資料は、金融庁webサイトのどこかに掲載されていますでしょうか。あるようならURLをチャットで教えていただけるとありがたいです。

A:

https://www.fsa.go.jp/news/r4/sonota/20220831/01.pdf

Q:投資ブロガーとして、今回の金融庁の動きを応援する方法として何か望ましい方法はあるでしょうか?

A:いろいろな方法で発信して頂きたい。こういう改革になったらどういう投資環境になるか、どういう利便性があるかを分かりやすく発信してほしい。

Q:今回の要望が通った場合つみップ(個人投資家との勉強会)の復活はありますか?

A:また、全国で説明会をしたい。広報計画はまだ決まっていない。

Q:成長投資枠の件は理解出来ましたが、年間投資枠を態々別途設定する必要は無いような気がしますけども。例えば、一括で投資したいのは分りますが、結局年間投資枠が設定されてしまったら余り意味が無いような...。もっと分りやすい制度にすべきではないでしょうか?

A:検討はしていきたい。

Q:要望の実現度、実現可能性はどの程度を見込んでいますか?

A:なんとも言えない。政治的プロセスを踏んでいくこと。何が何でも実現させたい。

Q:非課税限度額に上限が設けられてますが、一般NISAで満期時にロールオーバーせず課税口座に移すなどの仕組みは設けられるのでしょうか?

A:新しい制度だと恒久的に非課税なので、ロールオーバーという概念はなくなる。今持っている人についてもなるべく手間がかからないようにする。

Q:職場つみたてNISAはどうなりますか?

A:力を入れてやっていきたい。勧めていきたい。

Q:ぜひ実現してください! 応援しております。

A:ありがとうございます。

Q:金融庁さんとしては、「積立での投資」をする人を増やしたいのか、単に「投資」をしたい人を増やしたいのか?どうでしょう?その辺りの意図を教えてください。

A:まずはつみたてから入って頂くのがいいと思っている。

Q:今、保有している一般NISAの預りを新NISAに移管するタイミングは2024年ですか?それとも今の非課税期間が終了するタイミングですか?

A:順次、新しい制度に移管することを考えている。

Q:新しい制度は、途中で売却しても非課税限度枠が復活するようになるのはとても嬉しいです!人生でたびたび運用資産を一時的に取り崩すライフイベントがあるので、枠の復活はとてもニーズがあると思います。

A:ありがとうございます。

Q:職場などで、商品の選択が難しいという人が多い。青枠と緑枠の選択をしやすくしてほしい。

A:まずは緑(つみたて枠)を優先してほしい。

Q:今日の拡充内容とは別ですが、高校からの金融教育にも先々結び付けていきたいですね。

A:そうですね。教育の関係もプランに盛り込まれて政府としても考えていきたい。オールジャパンで考えていきたい。

Q:つみたてNISAで運用している資産を新制度のつみたてNISAに移すタイミングは非課税期間の20年後終了後でしょうか。

A:どこかでボンと移行する形にしたい。特別な手続きなく、気づいたら移行したという形にしたい。

Q:売却で非課税限度枠が復活するのは理解できました。復活のタイミングとしては、売却後即時で復活するイメージでしょうか?例えばリバランスをしたい場合、外国株式を一部売却して、すぐに国内株式を買って比率を整える・・・というようなことがリアルタイムにできるのか、翌日など一定期間経過後になってから買い付け可能になるイメージでしょうか。

A:翌年を待たずしてスイッチングする方法も検討している。

Q:つみたてNISAから20年後統合NISAへロールオーバーしたいときに、すでに生涯非課税限度額を超えていた場合でもロールオーバーできるような時限措置、移行措置はありうるのでしょうか

→それより前、できれば2024年に移行する方法を考えている。

Q:名寄せが地味に大変そうな気がします。今井さんとしては国がプラットフォームを用意するイメージでお考えですか?

A:何とか行けるのでは。新しい技術もできているので。

Q:一般の社会人向けの普及策はなにか考えられているでしょうか?自分もたまたま銀行でNISAというキーワードを聞くまで、まったく知らなかったので、普及にはきっかけが大事だと思いました。

A:職場や学校でも広めていきたい。

Q:システム上、対応は簡単ではないとは思いますが、是非リバランスもお願いします。リバランスは緑枠だけでしょうか、あるいは導入する場合は青枠でも導入されるのでしょうか。

A:株はリバランスが難しいと思われる。

Q:感想ですが、この制度を利用される方を増やすのが目的なのであれば、初心者にもっと分りやすい制度にしないと増えないのでは無いか?とお聞きして感じました。(どうしても成長投資枠を態々設ける点がすっきりしません)

A:わかりやすい制度にしていきたい。

Q:海外住まいの日本人や日本住まいの外国人も新しい制度は利用できますか?

→前者(非居住者、5年以内の海外赴任は例外)は利用できない。後者(居住者)は使える。

Q:反対している人の主な理由は何ですか?

A:恒久化については財務省が反対している。もっと利用者やNISA口座での買付額等の実績を出せと言っている。我々としては逆に恒久化しないと普及しないと思っている。

※ファイナンシャル・ジャーナリスト竹川美奈子先生のご教示によりAに「利用者やNISA口座での買付額等の実績」という言葉を補足しました。財務省は「財政健全化」が基本命題なので税収はキープしたい、だから減税策となるNISAの拡充には反対なのだろう、とのことでした。竹川先生、ありがとうございました。

Q:NISAの抜本的拡充を応援します。ぜひ、実現させてください。成長投資枠(仮称)が日本株限定になるのではないかなどの懸念が晴れました。

A:日本株には限定しません。

以上です。今井さんはもっと丁寧に答えておられたのですが、私のメモ取り能力の限界でこれしか言葉が拾えませんでした。久しぶりに今井さんのお顔が拝見でき、お元気そうで何よりでした。NISA恒久化、大変期待しております。金融庁の皆様、いつもありがとうございます。

では、また!